关于 FinTech

Fintech 是一个合成词,是 Financial technology 的缩写,直译过来 Fintech 的中文就是“金融科技”。其本质是指用来提高金融服务效率的科技手段,比如大数据、云计算、智能投顾、区块链、移动支付等现代技术,它们的出现大大提高了传统金融服务的速度和效率。

现场可编程门阵列 (FPGA) 对于金融机构来说是一种理想的技术,能够满足其超大规模的计算需求,降低衍生品投资组合和风险管理相关的高运营成本。在过去,定价与风险管理部门使用简化的模型来减少计算负载。然而,不断发展的法规现在明确规定,风险分析工作负载中的定价模型,如综合资本分析与审查 (CCAR) 和交易账簿的基本审查 (FRTB),应该形象模拟甚至再现复杂的前台交易模型。

通常情况下,风险管理部门会运行大量的风险场景,这些场景蕴含数千种衍生品投资组合的风险因素。因为需要完成数百万次的风险计算,金融机构投资于大型计算集群来处理所需的风险分析,风险分析通常通宵进行。由于高能耗,此类硬件基础设施往往运行速度缓慢且成本高昂。

为了加速完成大规模的计算工作,众多金融机构已经实施并行计算解决方案。这些解决方案虽然能提供帮助,但一般对计算集群的高能耗重视不够。

FPGA 技术的优势

• 与 GPU 模式相比,显著提升性能

• 确定性时延有助于提供一致性能

• 通过降低能耗,大幅降低与 CPU 和 GPU 有关的运营成本

FPGA 以少量能耗实现大幅加速

采用 FPGA 加速的衍生品定价与风险模型能以少量能耗实现显著的性能加速(通常与支持 GPU 的模型相比较),降低功耗与散热成本。此外,FPGA 也提供确定性时延,不存在抖动和可预测的反应时间,从而减少性能变化。

SciComp 的数字专家小组与全球顶级金融从业者紧密合作,实施衍生品定价与风险管理解决方案。SciComp 经赛灵思培训的定量金融开发团队为任何基于蒙特卡洛 (Monte Carlo)的定价、场景生成或风险仿真模型提供专业、低成本的 FPGA 编程服务。

案例研究

采用蒙特卡洛模拟为股票挂钩结构化票据估值

模型主要特性

• 关联性赫斯顿 (Heston) 随机波动过程

• 通过连续性校正实现连续障碍监控

• 可选赎回

主要性能指标

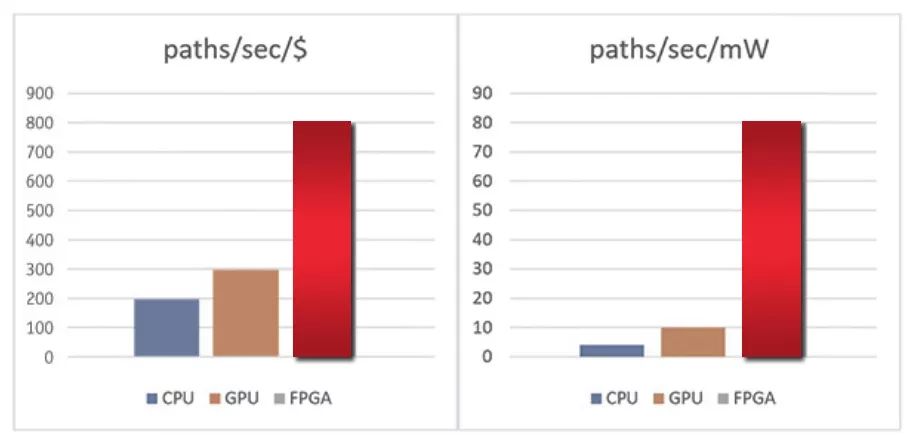

• 每货币单位 (USD) 性能(路径数/秒)与每功耗单位 (mW) 性能

• 基于建议客户价格(RCP,以美元计价)

• CPU/GPU 功耗估算基于热设计功耗 (TDP) 的 80%

• FPGA 功耗估算基于布局布线后分析。

• CPU:Intel Xeon E5-2673 v4 (Intel Parallel Studio XE 2019)

• GPU:Nvidia V100 16GB PCIe (CUDA 10.1)

• FPGA:赛灵思 Alveo U50

• 操作系统:Ubuntu 16.04 LTS

了解有关 FPGA 加速衍生品定价模型的更多信息,敬请点击:https://china.xilinx.com/products/acceleration-solutions/nav-financial.html