目前,超过 100 家不同的开发公司已投入约 10 亿美元,用于开发高分辨率激光雷达( LiDAR )传感器。随着多家 OEM 厂商宣布将激光雷达解决方案纳入畅销车型,其在汽车市场中的应用也将提速。

激光雷达市场持续增长

激光雷达能够从短距离到长距离以高分辨率检测行人、骑行者和车辆等目标,正成为完善自动驾驶汽车传感器全套方案的、极具吸引力的解决方案。

对于高度自动化的驾驶解决方案,其所需的全套传感器有望通过车载激光雷达进行完善。各种传感器用于提供环境与定位感知输入,从而实现高ADAS和自动驾驶路线规划、车辆控制功能。自动驾驶采用的典型传感器包括超声波、摄像头、雷达和激光雷达。

当前,典型的 ADAS 系统依靠摄像头和雷达输入来实现自动紧急制动( AEB )等功能。随着自动化水平更高的功能和动态驾驶驾驶辅助技术的落地,激光雷达输入将提升摄像头和雷达传感器的输入。

为了支持未来自动驾驶应用对高分辨率传感的要求,市场预测激光雷达的需求将保持增长势头。因此,超过 10 亿美元资金已投向多达 100 家不同企业,利用各种新技术开发高分辨率激光雷达传感器,包括不同的激光二极管、扫描方法、集成芯片组、接收器技术等。

1. 一些情况下,OEM 厂商和一级供应商会投资一个以上的开发商,以便利用不同技术满足特定传感应用需求,或对冲某家开发商未能进入市场的风险。

2. Alphabet、谷歌、Waymo 和 Mobileye 等技术公司已宣布,将推出自主研发的激光雷达解决方案。

3. 一些投资商同时也是激光雷达开发商的技术合作伙伴或供应商。

4. 随着全自动驾驶系统( SAE L4 & L5 )商业化变得更具挑战性,OEM 投资正推动市场需求的转移,从高分辨率激光雷达转向高性能 ADAS 和半自动驾驶应用( SAE L2 & L3 )。

汽车生态系统合作伙伴的重要性

激光雷达的开发极具挑战性,因此更加依赖于与其他合作伙伴的共同协作。

激光雷达的开发依赖于众多不同的传感域之间的技术协助,因此,想成功开发出最终的传感器模块,与大量其他公司的合作就显得至关重要。通常情况下,激光雷达初创企业会与一家成熟的一级供应商合作,将该技术投放大众市场,实现大批量车辆生产。

激光雷达的开发极具挑战性,因为它需要不同传感域之间的紧密合作,而且传感器的开发也相当复杂。需要具备的专业知识包括光学、芯片 MEMS 微反射镜、点云数据处理以及存储器应用、电子、热管理、封装集成经认证、汽车级传感器。

由于传感器涉及多种域,激光雷达开发企业能否与其各个合作伙伴展开协作,也是能否取得成功的关键因素。

Strategy Analytics 观察到,更高性能和更高分辨率的新一类激光雷达单元正崭露头角,低分辨率、低性能的激光雷达解决方案正被基于摄像头的系统所取代。此外,为支持自动驾驶应用,也可在一部汽车上安装多个新类型的高分辨率激光雷达传感器。

如下图所示,从 2021 年到 2025 年,预计将有多家 OEM 厂商推出高分辨率激光雷达。

基于FPGA的激光雷达解决方案

FPGA 是一个颇具吸引力的选择,特别是在感知算法仍处于开发阶段时,因为芯片可以随算法的开发而定制,避免了昂贵的 ASIC 解决方案重新设计的潜在成本。

与 CPU 和 GPU 中的串行架构不同,FPGA 和基于 FPGA 的 MPSoC 受益于并行处理架构,其所具备的灵活性使其适用于需要频繁修改和升级的应用与设备,而 ASIC 则更适用于永久性应用。

1. FPGA 提供了灵活性、差异化、灵活应变能力,以及低时延、高吞吐量和快速上市进程。由于ADAS 和自动驾驶系统的性能、标准和算法时刻发生改变,激光雷达领域非常注重灵活性和灵活应变能力。例如,FPGA 能够进行配置和重配置,以平衡能效和性能要求。

2. FPGA 能够提供 AI 应用所需的额外性能和处理效率,包括激光雷达点云处理,以及实现可编程性,从而强化系统灵活性、硬件复用和开发成本下降。

3. FPGA 最初被用作加速器器件,以强化基于 CPU 的 SoC 的性能。然而,FPGA 正日益成长为 MPSoC 中的主要处理器件。

FPGA 已从基础的可编程逻辑发展至包含多个嵌入式处理器、计算引擎、存储器和接口的复杂 SoC 器件,所有这些都高能效。以赛灵思解决方案为例,不同类型的 FPGA 示例如下:

FPGA:Artix-7 系列、Kintex-7 系列

SoC:Zynq-7000 系列

MPSoC:Zynq UltraScale+ MPSoC

RFSoC:Zynq UltraScale+ RFSoC

激光雷达预测

从半自动驾驶 SAE L3 到全自动驾驶 SAE L4 和 L5,各等级的自动驾驶应用都需要高分辨率激光雷达。

自动驾驶应用中所需的更高分辨率传感与对高分辨率激光雷达的需求息息相关。随着全自动驾驶系统的商品化变得更具挑战性,加之 OEM 厂商正在撤回相关投资,对高分辨率激光雷达的需求正转向 ADAS 应用和半自动驾驶应用。

1. 所有激光雷达均部署于距离告警应用中,特别是用于自动巡航控制。

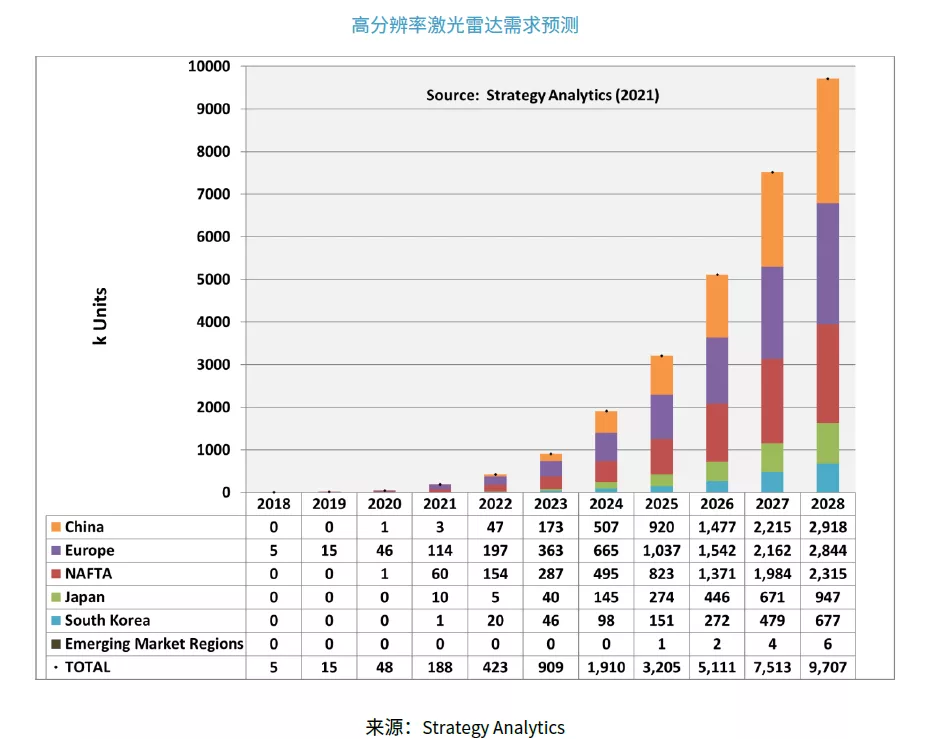

2. 从终端车辆制造地的角度观察激光雷达市场,欧洲市场的重要性显而易见,它代表着激光雷达市场目前的最大需求。

3. 中国制造的轻量级车型上安装的激光雷达数量,预计将从 2014 年的 2% 增长到2028 年的 30%。

结论:

激光雷达在过去一直处于不利地位。然而,技术和生产效率的进步降低了激光雷达的成本,汽车制造商已开始将这项技术纳入其 ADAS 传感器套件中。目前,高分辨率激光雷达已进入汽车市场,基于 FPGA 的激光雷达解决方案也已在汽车市场上发售。

本白皮书不仅探讨了车载激光雷达传感器的优势、面临的挑战以及市场预测,还细数了车载激光雷达的投资商和生态系统合作伙伴。此外,还对比了 FPGA 与 ASIC 的激光雷达处理性能。