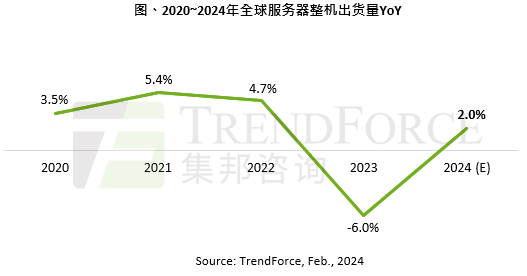

根据TrendForce集邦咨询最新研究显示,服务器整机出货趋势今年主要动能仍以美系CSP为大宗,但受限于通货膨胀高,企业融资成本居高不下,压缩资本支出,整体需求尚未恢复至疫情前成长幅度,预估2024年全球服务器整机出货量约1,365.4万台,年增约2.05%。同时,市场仍聚焦部署AI服务器,AI服务器出货占比约12.1%。

以各大ODM今年出货动态来看,年成长幅度最高为Foxconn,预估出货量年增约5~7%,包含Dell 16G平台、AWS Graviton 3与4、 Google Genoa与Microsoft Gen9等相关订单。AI服务器订单方面,Foxconn今年已斩获Oracle订单,同时也承接部分AWS ASIC订单。

成长幅度第二高的为Inventec,预估出货量年增约0~3%。今年OEM订单有衰退趋势,CSP则获得AWS Graviton 3与4,以及Google Milan与Genoa的订单支撑,且Google Bergamo预计将于今年下半年开始投入。AI服务器方面,除了北美CSP需求,中国客户如ByteDance需求最强,预估今年Inventec 的AI服务器出货量年成长率可达双位数,占比约10~15%。广达和Supermicro方面,今年服务器出货量年成长率预估持平。

广达订单不确定的因素有几项,其中影响最为明显的是Meta在今年上半年并未大幅提升通用型服务器订单,且Google同时收敛Intel平台的需求,专注在AMD的放量。预期广达今年AI服务器表现较佳,主要来自于北美云端客户如Microsoft及AWS等订单,AI服务器出货量年成长率同样来到双位数。

Supermicro方面,今年订单聚焦在AI服务器的成长,出货量有机会翻倍成长,但通用型服务器并未显著回升,故整体出货大致持平。而每季出货HGX等高端AI服务器的主要客户群,以欧美二线数据中心为主,如CoreWeave与Tesla等,另外也开始积极拓展Apple、Meta等客户AI订单。

整体而言,各家ODM 2024年出货方面仍以AI服务器出货较为强劲,主要受惠于北美云端数据中心业者订单带动,大多预期AI 服务器今年出货成长率及占比均有望达双位数。以出货种类而言,今年将以搭载高端AI training芯片(如NVIDIA H系列或AMD的MI系列)的机种出货量有机会翻倍成长。

本文转载自:TrendForce集邦